热点资讯

热点资讯白丝 hentai 开释明确降息信号!鲍威尔群众央行年会言语全文来了

本文来自:好意思联储官网白丝 hentai

当地时候周五(23日),好意思联储主席鲍威尔在杰克逊霍尔群众央行年会上重磅发声。

会议上,鲍威尔开释了迄今为止最为明确的降息信号,他示意:“现在是时候调遣政策了”,但并莫得提到改日的降息旅途。

鲍威尔还示意,前进的标的很明确,降息时机和节拍将取决于后续数据、出路变化和风险均衡。他以为,面前的政策利率水平为好意思联储提供了饱胀的空间来派遣可能面对的任何风险,包括劳能源商场状态进一步恶化的风险。

以下为言语全文:

在新冠病毒到来四年半后,与疫情有关的最严重的经济误会正在消退。通货延长已权贵下跌。劳能源商场不再过热,现在的状态也不如疫情前那么病笃。供给摈弃照旧正常化。咱们两项任务的风险均衡照旧发生了变化。咱们的成见是规复价钱默契的同期保执强盛的劳能源商场,幸免失业率急剧上升,这是通胀预期莫得充分锚定时平淡会出现的早期去通胀特征。咱们照旧朝着这个成见赢得了很猛进展。天然任务尚未完成,但咱们照旧朝着这一效果赢得了很猛进展。

今天,我将动身点征询面前的经济模式和货币政策的改日旅途。然后,我将转向对疫情以来经济事件的征询,议论为什么通货延长上升到一代东说念主以来的最高水平,以及为什么通胀率下跌如斯之多,而失业率却保执在低位。

近期政策预计

让咱们从面前的模式和近期政策出路运转。

在往常三年的大部分时候里,通胀率远高于咱们 2% 的成见,劳能源商场状态极其病笃。联邦公开商场委员会 (FOMC) 的主要重心是缩小通胀率,这是理所天然的。在此之前,面前大多数好意思国东说念主还莫得经历过弥远高通胀的糟糕。通胀带来了强大的肃肃,尤其是对于那些最无力承担食物、住房和交通等基本生涯必需品昂贵资本的东说念主来说。高通胀激发的压力和不刚正感于今仍然存在。

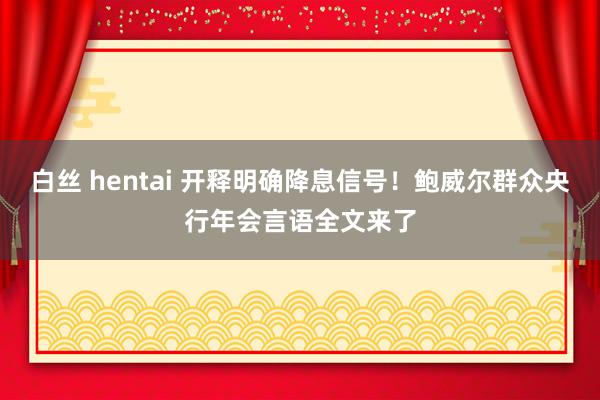

咱们的摈弃性货币政策有助于规复总供需均衡,缓解通胀压力,并确保通胀预期保执邃密锚定。通货延长现在更接近咱们的成见,物价在往常12个月中高涨了2.5%(图1)。继岁首有所凝滞之后,咱们朝着2%的成见又赢得了进展。我越来越有信心,通胀率正沿着可执续的说念路回到2%。

对于工作方面,在疫情爆发前的几年里,咱们看到了弥远强盛的劳能源商场状态给社会带来的紧要利益:低失业率、高参与率、历史性的低种族工作差距,以及通货延长率低而默契、践诺工资增长健康且越来越集会在低收入东说念主群中。

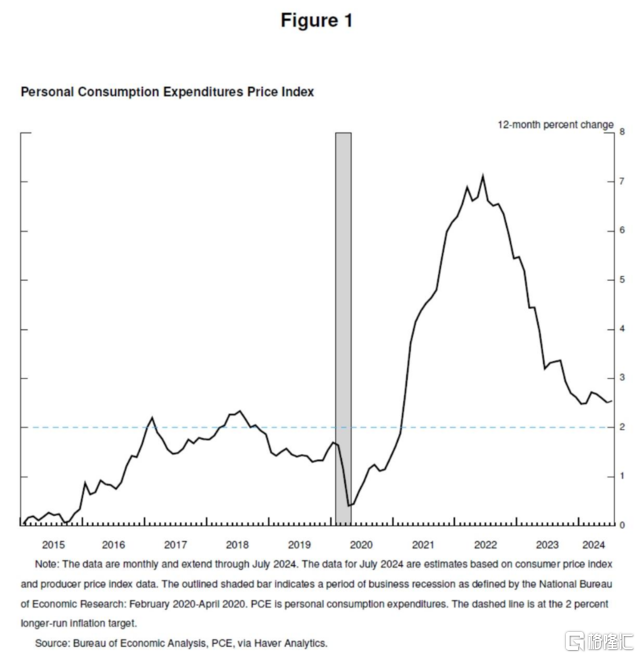

如今,劳能源商场已从之前的过热状态大幅降温。失业率在一年多前运转上升,面前为4.3%,以历史法式筹办仍然较低,但比2023岁首的水平跨越快要整整一个百分点(图2)。其中大部分上升是在往常六个月中已毕的。

到面前为止,失业率上升并不是裁人增多的效果,而裁人是经济衰败期间的典型情况。相背,这一增长主要反馈了工东说念主供给的大幅增多以及之前豪恣的招聘速率有所放缓。即便如斯,劳能源商场状态的降温是不消置疑的。工作增长保执稳健,但本年有所放缓。职位空白下跌,职位空白与失业的比率已回到疫情前的水平。招聘率和下野率现在低于 2018年和2019年的水平。口头工资增长有所放缓。

一言以蔽之,现在的劳能源商场状态不如2019年疫情之前那么病笃白丝 hentai,那一年的通胀率低于2%。劳能源商场似乎不太可能在短期内成为通胀压力上升的根源。咱们不寻求或迎接劳能源商场状态进一步降温。

总体而言,经济接续以稳健的速率增长。但通货延长和劳能源商场数据自大,情况正在接续变化。通胀的上行风险照旧松开。工作的下行风险也有所增多。正如咱们在上一次FOMC中强调的那样,咱们关注双重负务中的两方面风险。

现在是政策调遣的时候了。前进的标的是明确的,降息的时机和次序将取决于行将到来的数据、接续变化的出路以及风险的均衡。

学妹超乖咱们将尽一切努力救济强盛的劳能源商场,同期在价钱默契方面勤勉进一步进展。跟着政策不停的得当管理,咱们有充分的原理以为,经济将回到2%的通胀率,同期保执强盛的劳能源商场。咱们面前的政策利率水平为咱们提供了饱胀的空间来派遣可能面对的任何风险,包括劳能源商场状态不受迎接的进一步疲软的风险。

通胀的起落

现在让咱们来谈谈为什么通货延长会上升,为什么在失业率保执低位的情况下通货延长却大幅下跌。对于这些问题的筹商越来越多,现在是征询的好时机。天然,现在作念出明确的评估还为时过早。在咱们离开后很长一段时候,东说念主们仍将对这段期间进行分析和辩说。

新冠疫情的爆发飞速导致群众经济停摆。这是一个充满不细目性和严重下行风险的期间。正如危险期间经常发生的那样,好意思国东说念主安妥并更动。列国政府作念出了超过的陈说,尤其是好意思国国会一致通过了《眷注法案》。在好意思联储,咱们以前所未有的程度利用咱们的权利来默契金融体系并匡助幸免经济荒原。

在经历了历史上令东说念主潜入但片刻的衰败之后,2020年年中,经济再次运转增长。跟着严重偏向下行的风险消退,以及经济重新通达,咱们依然面对着风险,可能会再次经历像群众金融危险之后那样自若复苏的糟糕。

国会在 2020 年底和 2021 岁首提供了浩荡罕见的财政救济。2021 年上半年,开销强盛复苏。执续的疫情影响了复苏的模式。对新冠疫情的执续担忧株连了面对面服务的开销。但被压抑的需求、刺激政策、疫情导致的使命和安闲俗例的变化,以及与服务开销受限有关的罕见储蓄,皆促使消费者在商品上的开销出现历史性激增。

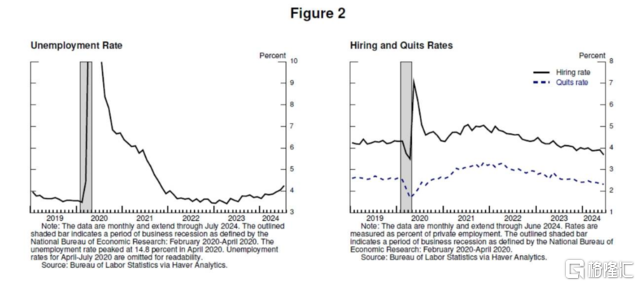

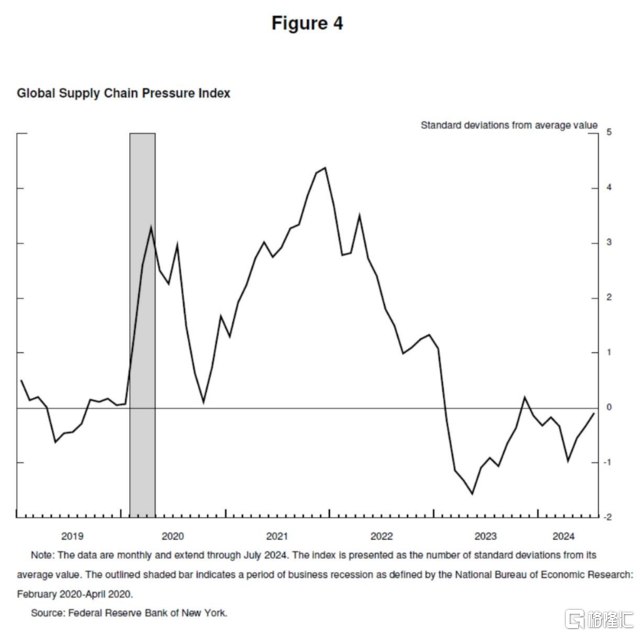

疫情还对供给端变成了严重龙套。疫情爆发之初有 800 万东说念主离开了劳能源商场,劳能源数目仍比 2021 岁首疫情前的水平低 400 万东说念主。劳能源直到2023年年中才规复到疫情前的趋势(图3)。 工东说念主流失、国外交易联系中断以及需求水平以及构成的结构性变化等身分使供应链堕入逆境(图4)。赫然,这与群众金融危险后的自若复苏总计不同。

通货延长运转清楚。在 2020 年全年低于成见水平后,通货延长在 2021 年 3 月和 4 月飙升。率先的通货延长爆发是集会的,而不是庸碌的,汽车等辛苦商品的价钱大幅高涨。我和我的共事一运转就判断,这些与疫情有关的身分不会执续,因此,通货延长的蓦然上升很可能很快就会往常,而不需要货币政策派遣——简而言之,通货延长将是暂时的。弥远以来的法式想维是,只消通胀预期保执邃密默契,央行就不错忽略通胀的暂时上升。

“暂时性”这艘好船挤满了东说念主,大多数主流分析师和阐扬经济体央行行长皆救济这一不雅点。他们浩荡预期供应状态将飞速改善,需求的快速复苏将顺从其好意思,需求将从商品转向服务,从而缩小通胀率。

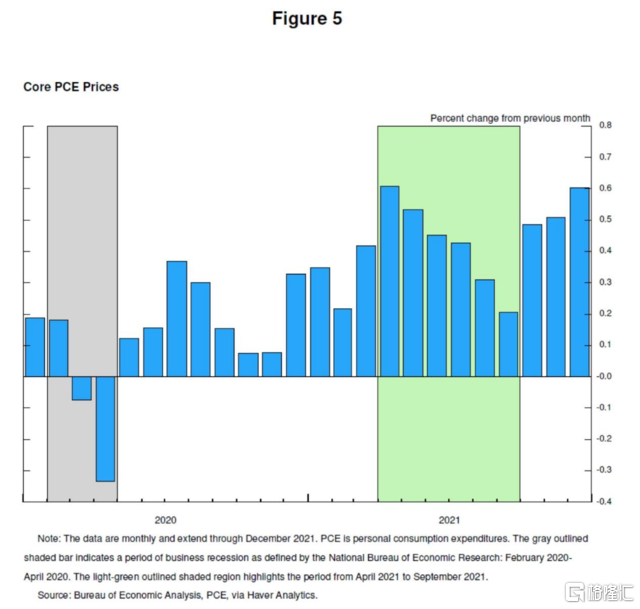

一段时候内,数据与暂时性假定相一致。2021 年 4 月至 9 月,中枢通胀的月度读数每月皆鄙人降,尽管进展慢于预期(图 5)。正如咱们的相通所反馈的那样,这种情况在年中傍边运转松开。从 10 月运转,数据变得与暂时性假定以火去蛾中。9 通胀上升,并从商品扩展到服务。很光显,高通胀不是暂时的,如果要保执通胀预期的邃密默契,就需要强有劲的政策派遣。咱们果断到了这少量,并从 11 月运转滚动。金融状态运转收紧。在冉冉取消钞票购买后,咱们于 2022 年 3 月运转加息。

到2022岁首,总体通胀超过6%,中枢通胀超过5%。新的供给冲击出现。俄乌突破导致能源和巨额商品价钱大幅高涨。供给状态的改善和需求从商品转向服务的时候比预期的要长得多,部分原因是好意思国新一轮的新冠波涛。

高通胀率是一种群众风景,反馈了共同的经历:商品需求飞速增多、供应链病笃、劳能源商场病笃以及巨额商品价钱大幅高涨。群众通胀的践诺不同于上世纪70年代以来的任何期间。其时,高通胀照旧树大根深——这是咱们尽全力幸免的效果。

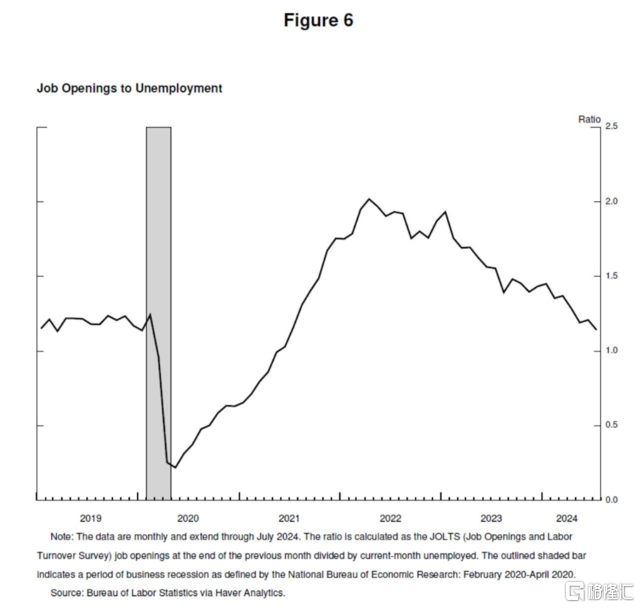

2022年年中,劳能源商场十分病笃,工作东说念主数比2021年年中增多了650万以上。劳能源需求的增多在一定程度上是通过工东说念主重新加入劳能源商场来已毕的,因为东说念主们对健康的担忧运转消退。但劳能源供给仍然受到摈弃,2022年夏天的劳能源参与率仍远低于疫情前的水平。从2022年3月到年底,职位空白数险些是失业东说念主数的两倍,标明劳能源严重辛苦(图6)。通胀在2022年6月达到7.1%的峰值。

两年前,我曾在这个讲台上征询过,处治通货延长问题可能会带来失业率上升和经济增长放缓等一些糟糕。有东说念主以为,适度通货延长需要经济衰败和弥远的高失业率。我抒发了咱们无条目的欢跃,即全面规复价钱默契,并坚执下去,直到任务完成。

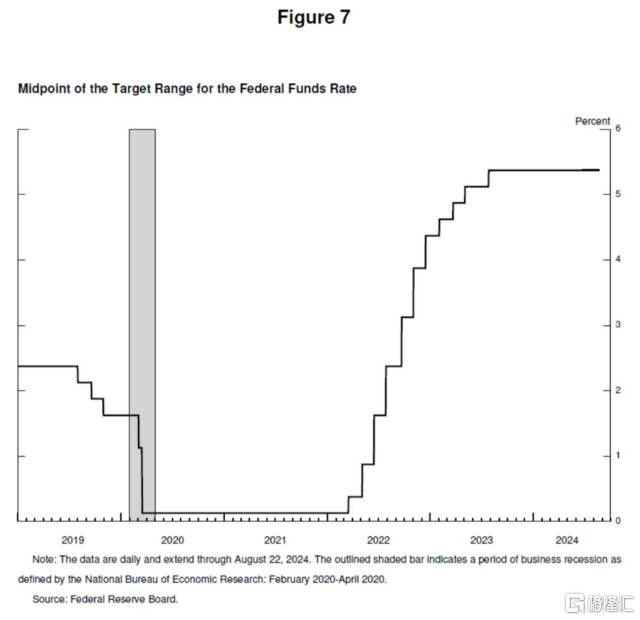

FOMC在引申包袱方面莫得谢却,咱们的举止有劲地标明了咱们对规复价钱默契的决心。咱们在2022年将政策利率上调了425bp,并在2023年再次上调 100bp。自2023年7月以来,咱们一直将政策利率保管在面前的摈弃性水平(图7)。

事实阐述,通胀在2022 年夏日达到峰值。在低失业率的布景下,通胀从两年前的峰值下跌了4.5%,这是一个可喜且历史荒僻的效果。

若何达到通胀下跌而失业率莫得急剧上升到超过臆想的天然失业率的?

与疫情有关的供需误会以及对能源和巨额商品商场的严重冲击,是高通胀的迫切驱上路分,而它们的逆转一直是通胀下跌的要道部分。这些身分的摒除耗尽的时候比预期要长得多,但最终在随后的去通胀中阐述了迫切作用。摈弃性货币政策导致总需求放缓,这与总供给的改善相集会,减轻了通胀压力,同期接续保执良性增长。跟着劳能源需求也有所放缓,职位空白率/失业率照旧从历史高位规复正常,主如果通过职位空白的下跌,而非大规模和龙套性的裁人,使得劳能源商场不再是通胀压力的开始。

对于通胀预期的迫切性。弥远以来,法式经济模子一直反馈出这么一种不雅点,即只消通胀预期锚定在咱们的成见上,当居品和劳能源商场达到均衡时,通胀就会回到其成见,而不会带来经济松懈。这便是模子所说的,但自2000年代以来弥远通胀预期的默契性并莫得接受过执续高通胀的检修。通胀能否执续锚定还远弗成得以保险。对脱锚的担忧促成了一种不雅点,即去通胀将需要经济(尤其是劳能源商场)的松懈。从最近的阅历中得出的一个迫切论断是,锚定的通胀预期,加上央行的有劲举止,不错促进去通胀,经济松懈并不是必须的。

这种说法将通胀上升主要悔悟于(经济)过热以及暂时误会的需求与受限的供给之间的超过碰撞。尽管筹商东说念主员在要领上各不相通,在某种程度上他们的论断上也各不相通,但似乎正在形成一种共鸣,在我看来便是通胀上升的大部分原因应悔悟于这场碰撞。

一言以蔽之,咱们从疫情的误会中规复了过来,咱们为恣意总需求所作念的努力集会对预期的锚定,共同使通胀走上了一条日益已毕2%成见的可执续说念路。

只消在锚定通胀预期的情况下才有可能在保执劳能源商场强盛的同期已毕去通胀,这反馈了公众有信心央行将渐渐达到2%傍边的通胀成见。这种信心是往常几十年来建造起来的,而且通过咱们的举止得以加强。

这是我对事件的评估。可能因东说念主而异。

论断

终末,我想强调的是,事实阐述,疫情经济与其他任何经济皆不同,从这一极端期间中咱们仍有很多东西需要学习。咱们的《弥远成见和货币政策政策声明》强调,咱们悉力于每五年通过一次全面的公开审查来审查咱们的原则并作念出得当调遣。当咱们在本年晚些时候运转这一进度时,咱们将对品评和新想法执通达派头,同期保执咱们框架的上风。咱们学问的局限性——在疫情本事了然于目——要求咱们保执蔼然和质疑精神,专注于从往常吸取劝诫并纯真地将其应用于咱们面前的挑战。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王其霖 白丝 hentai